Чепрасов Роман Ильич

Чепрасов Роман Ильич Что такое ПП в юридических компаниях и банках

В работе и активной деятельности любого бюджетного финансового учреждения подавляющее количество расчетов с различными контрагентами проводится с помощью банковских переводов, причем безналичного характера. Сюда, помимо всего прочего, входит оплата различных услуг, товаров и работ, причем они могут быть оплачены также и наличными денежными средствами, однако происходит это в очень редких случаях и лишь с помощью подотчетных лиц.

Для того, чтобы происходить расчеты безналичного характера, используются специализированные бланки, также известные как платежи. А любое платежное поручение – это особый документ-распоряжение, в рамках которого отмечаются официальные указания от плательщика в сторону банковского финансового учреждения. Указания касаются в большинстве случаев списания некоторого количества денежных средств с расчетного персонального счета в сторону или бюджета, или же стороннего юридического лица.

Стоит учесть и то, что один и тот же документ может сильно отличаться по своим значениям для различных объектов финансовых безналичных переводов. К примеру, для юридического лица, являющего плательщиком, платежные документы оформляются в качестве разрешения банковскому финансовому учреждению списать определенное количество денег с одного или же с нескольких расчетных финансовых счетов.

Также платежное поручение имеет свое значение и для банковского учреждения. Для банковского учреждения подобная платежка представляет собой особый рабочий документ, согласно которому и проводятся различные финансовые операции, связанные со списанием денежные средств с определенных счетов с последующим зачислением суммы денег или иных финансовых ресурсов на другие счета.

И, наконец, есть свое значение у платежных поручений для их же получателей. Для них ПП – это документальное и денежное подтверждение того, что товары, услуги или же работы были полностью оплачены. Также для них ПП означает погашение каких-либо обязательств (включая налоговые) перед бюджетом.

Для чего может быть использовано ПП

Как уже было отмечено немного ранее, ПП используется различными экономическими субъектами на территории России для того, чтобы производить различные виды расчетов. К основным направлениям использования ПП можно отнести такие моменты, как:

- Начисление заработной платы рабочему персоналу.

- Оплата различных видов страховых взносов, а также налогов в различные государственные бюджеты.

- Погашение различных разновидностей задолженности как перед подрядчиками, так и перед поставщиками.

- Перечисление авансовых, а также иных платежей, а также банковских финансовых гарантий по договорам и государственным контрактам.

- Приобретение различных видов ценных бумаг, а также драгоценных металлов и средств валюты других государств.

- Переводы между несколькими расчётами счетами в рамках одного и того же субъекта.

- Оплата различных видов неустоек, пеней, штрафов, а также проведение расчетов за некоторые сборы и государственные пошлины.

Причем все, что было перечислено выше – это далеко не весь список тех операций, которые проходят через оформление с помощью обязательного использования ПП.

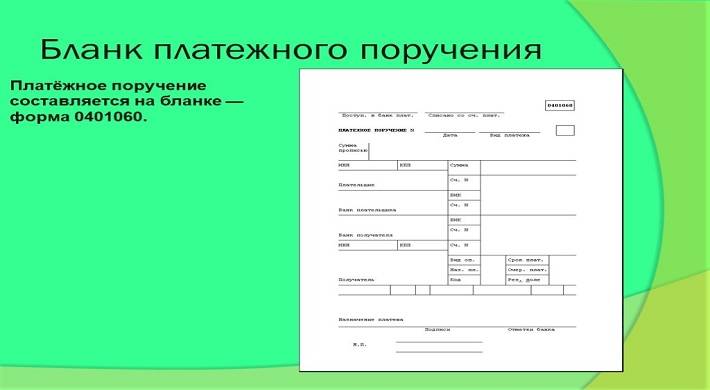

Заполнение документа

Для правильного заполнения ПП необходимо отметить в документе такие данные, как:

- информация о плательщике;

- информация о банке-отправителе;

- информация о банке-получателе;

- информация о самом получателе.

Если же говорить о правилах заполнения такого документа, то здесь можно отметить, что правила будут одинаковыми для всех подобных документов. Связано это с тем, что форма представленного документа сформирована и подтверждена на уровне государственного законодательства.

В верхней части документа находится строка с номером документа. Стоит учесть, что физическим лицам не обязательно эту строчку заполнять, а юридическим лицам стоит указывать номер на основе внутренней нумерации. Вид платежей также может указывать и банковское учреждение, однако банк сделает это на основе закодированного значения.

В поле суммой необходимо указывать размеры платежей, причем делать это необходимо как прописью, так и цифрами. В графах с КПП и ИНН физическим лицам точно также можно ничего не указывать, а юридическим лицам необходимо указывать код постановки на учет, а также ИНН.

В поле «плательщик» необходимо указывать отправителя платежа, а также номер счета отправителя. В специально отведенном поле с банком плательщика необходимо указывать наименование того банковского учреждения, в котором размещены счета и реквизиты. В строчке с банком получателя необходимо, соответственно, отметить, в какой именно банк будет переходить платеж. Там же необходимо отметить реквизиты этого банка.

В самом же конце необходимо указывать сторону-получателя финансового платежа, то есть название финансовой организации и ее полные реквизиты.

В чем разница между требованиями, ордерами и ПП

Здесь можно учесть то, что платежные ордеры – это точно также расчетные документы, данные и информация которых производится частичный перевод финансовых денежных средств. То есть, если говорить более простыми словами, то по платежным ордерам происходит частичная передача финансовых средств контрагенту. А в случае платежного поручения происходит процесс передачи не части, а всех денежных средств контрагента.

Теперь стоит определить, чем именно отличаются друг от друга платежное требование и платежное поручение. Здесь нужно учесть то, что платежное требование отличается в основном тем, что предъявлять такое требование способен получатель платежей, причем лишь на основании договора со стороной-плательщиком. Если говорить более простым словами, то платежное требование – это платежное поручение, но уже наоборот. То есть при платёжном требовании сторона-получатель поручает банковскому финансовому учреждению списать денежные средства с личного счета плательщика, а после этого перевести эти денежные средства на счет стороны-получателя.

Также важно отметить и то, что все документы расчетов должны быть составлены в нескольких экземплярах, причем один из экземпляров остается у банковского учреждения. Второй же экземпляр должен будет оставить отправитель. Еще два экземпляра должны быть отданы стороне-получателю и банку-получателю.

Представлять ПП в банке необходимо не поздней 10 суток с момента отправления поручения. Причем сейчас можно сделать все это с помощью электронной системы банковского учреждения. Эти системы представляют собой дистанционные сервисы, которыми в случае необходимости могут пользоваться физические и юридические лица.

Может ли ПП быть юридическим документов

ПП может быть признано документом юридическим, причем официально, но лишь в том случае, если во время составления платежки были соблюдены все те правила, которые были утверждены Минфином 12 ноября 2013 под номером 107н. Или, если говорить иными словами, ПП должно соответствовать нескольким обязательным требованиям:

- Бланк составлен только в унифицированной форме с маркировкой ОКУД 0401060. Именно этот бланк документа официально утвержден в Положении ЦБ России от 19 июня 2012-го года под номером 383-П. Стоит отметить, что платежку можно оформить как в электронном, так и в бумажном варианте.

- Соблюдение установленного датируемого порядка в случае нумерации – это обязательный момент. Если говорить о номере ПП, то номер такой платежки – это уникальное для каждого ПП значение, присвоенное официальному документу в процессах проведения его же формирования, причем с обязательным соблюдением данной хронологии.

- Реквизиты необходимо заполнять согласно виду платежки. К примеру, для перечислений в бюджеты необходимо обязательное и точное заполнение всех имеющихся налоговых полей.

- Крайне важно и даже необходимо сделать так, чтобы документы подписали ответственные лица, а также чтобы документы были заверены печатью соответствующих организаций. В процессе формирования платежки, если речь идет об электронном варианте, бланки должны подписываться электронной подписью, соответствующей установленным на момент подписывания требованиям, касающимся защиты и криптографии.

Для чего юристам нужно ПП

Что же касается юридического значения ПП, данный документ может быть использовал в рамках судебного производства в качестве доказательства фактов оплаты по договору, а также в качестве оснований собственных требований или в случае подтверждения перечисления государственной пошлины при рассмотрении дела судебного производства.

Какие проблемы могут возникнуть в случае использования ПП

Некоторые юридические лица время от времени сталкиваются с определенными сложностями, причем по самым разным причинам. К примеру, в том случае, если происходит замена генерального директора юридического лица на нового. В таком случае плательщику необходимо будет подавать сведения в банковское учреждение для того, чтобы произвести смену карточек с подписями.

В том случае, если уже бывший директор совершит какую-либо операцию, пока информация в банковском учреждении о смене руководителя еще не поменялась, оспорить данную операцию будет очень и очень сложно.

Дело в том, что органы судебного производства будут в данном плане исходить из того, что у банковской организации нет никаких оснований сомневаться в имеющихся у подписанта полномочиях. Другая распространенная проблема касается банкротства банка организации.

Все неисполненные поручения по платежам необходимо указывать в требованиях во время включения в официальный реестр кредиторов.

В некоторых случаях споры могут возникнуть на фоне технических неисправностей в ПП. К примеру, в том случае, если некорректно указанные реквизиты будут причиной отказа банка в предоставлении услуг по проведению перевода денег.

Причем, как отмечают многие юристы и иные квалифицированные работники, это далеко не все проблемы, касающиеся платежных поручений.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Бесплатная горячая юридическая линия.

! Особенности женской красоты и физиологии по странам")

Спросить быстрее, чем найти.

Спросить быстрее, чем найти.

30.10.2019 16:52:09