Степанова Любовь Васильевна

Степанова Любовь Васильевна Многие юридические аспекты кажутся несколько трудными для обычного человека, поэтому мы всегда настоятельно советуем пользоваться услугами юриста. Поверьте, это не просто совет ради, практика уже давно доказала, что бездумные юридические действия в большинстве случаев приводят к не очень хорошим последствиям, которые в одном случае приходится долго исправлять, а в другом приводит к денежным затратам и к негативному результату. Поэтому, лучше один раз обратиться к юристу за консультацией, за то потом делать различные действия со знанием и пониманием дела.

Виды пенсии

Первая формируется в зависимости от того, сколько накоплений имеет конкретный гражданин. То есть он постоянно откладывает некоторые денежные средства, а потом при наступлении пенсионного возраста получает деньги с них. Это в ряде случаев является выгодным с точки зрения рентабельности и повышенной пенсии, но имеет существенный минус – абсолютная ненадежность.

Страховая пенсия постоянно индексируется, и как бы не менялся рубль она будет подстраиваться под нынешнюю ситуацию. Накопительная пенсия неповоротлива: она как вклад в банке, сегодня это был 1 миллион, за который можно купить приличный новый автомобиль среднего класса, а завтра после обвала экономики – это может быть сумма двух буханок хлеба.

В данной статьи мы поговорим именно о страховой пенсии, узнаем, как правильно ее подсчитывать, что и кому полагается и т. д.

Право на страховую часть пенсии

Условиями возникновения права на страховую пенсию по старости являются:

- достижение возраста 60 лет – для мужчин, 55 лет – для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- для лиц, замещающих государственные должности Российской Федерации с 01.01.2017 действует повышенный пенсионный возраст, который ежегодно будет увеличиваться на 6 месяцев до 65 лет для мужчин и 63 лет для женщин;

- наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ;

- наличие минимальной суммы пенсионных баллов –не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

Лицо по прошествии каждого трудового года получает некоторые бонусы. Имеется ввиду, что именно при наличии тех взносов, которые должны быть в обязательном порядке отправлены работодателем в пенсионный фонд. Кстати говоря, краем затронем эту тему: некоторые работодатели просто не платят страховые взносы за своих работников, причем работники об этом ничего абсолютно не знают. Бывает так, что человек проработал 10 лет в определенной организации, а за него ни разу не было отправлено ни одного взноса. Поэтому, чтобы избежать крайне неприятных ситуациях, обратитесь в пенсионный фонд и узнайте, отправляет ли ваш работодатель страховые взносы.

Понимание нормативно-правовой базы зачастую бывает довольно-таки сложным, поэтому люди часто пользуются статьями в интернете. Это не самый худший выбор, так как самым худшим является совершение действий, вообще ничего не смотря, но проблема в том, что статьи пишутся в разное время и разными юристами: один юрист понимает вопрос, а другой думает, что понимает, поэтому могут возникнуть вопросы. Советуем вам обратиться к хорошему юристу за консультацией, и вы вместе сможете разработать план дальнейших действий.

Пенсионные взносы напрямую имеют отношения к начислению тех самых баллов. Если формируется как раз страховая пенсия, то за год можно набрать 10 таких баллов, так как любой страховой взнос, который вы отправили поступал именно на то, чтобы формировать как раз страховую пенсию. Если одновременно накапливать страховую пенсию и накопительную, то 10 баллов набрать будет невозможно, а максимальной суммой будет 6.25, так как почти треть будет направляться на то, чтобы пополнить ваши накопительные бюджеты.

Но не стоит забывать, что граждане, родившиеся в 1967 годе и позднее могут спокойно отказаться от того, чтобы создавать накопительную пенсию (если они раньше ее выбирали), а просто отправлять 6% в страховой фонд для формирования страховой пенсии.

Не всегда хватает теоретических знаний для того, чтобы разрешить конкретную проблему. Даже студенты отличники юридических факультатив, выпятившись с университета при этом грамотно работающие с нормативными актами, не всегда способны понять на ходу что делать дальше. Дело в том, что практика на самом деле может поставить в ступор даже толкового юриста, встретившегося со сферой, на которой он не специализируется. Поэтому попробуйте проконсультироваться с хорошим юристов, разбирающимся в данной сфере деятельности.

Граждане того же года, либо родившиеся позднее также могут выбирать только страховую пенсию, либо совокупность страховой и накопительной при условии, что первый взнос за них был направлен, то есть до 2014 года он нигде официально не работал и не отправлял взносы в страховой фонд. Также стоит учесть, что в течении 5 лет после поступления того самого взноса, он может сделать выбор как раз в сторону накопительной в совокупности со страховой, либо просто страховой. Но если этому лицо менее двадцать три года, то также он может сделать выбор до окончания года, в который ему исполнилось двадцать три года.

Прежде чем вы выберите, какую пенсию использовать, учтите, что страховая пенсия постоянно индексируется, и как бы не менялся рубль она будет подстраиваться под нынешнюю ситуацию. Накопительная пенсия неповоротлива: она как вклад в банке, сегодня это был 1 миллион, за который можно купить приличный новый автомобиль среднего класса, а завтра после обвала экономики – это может быть сумма двух буханок хлеба. Накопительная пенсия же индексации не имеет, и вы здесь можете как выиграть, так и проиграть.

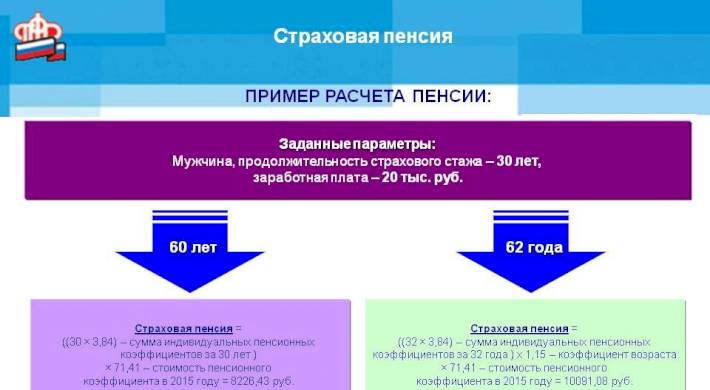

Расчет страховой части пенсии

Страховая пенсия по старости = сумма ваших пенсионных баллов * стоимость пенсионного балла в году назначения пенсии + фиксированная выплата

или

SP = IPK * SIPK + FV, где:

SP – сама пенсия;

IPK – балы, которые были начислены лицу за весь период его работы;

SIPK – столько стоит бал в конкретный год, он индексируется государством;

В 2017 году = 78,58 руб (в следующем году вероятно будет иной).

FV – выплата, которая не зависит ни от чего и по любому прибавляется к произведении баллов и их стоимости.

На 1 февраля 2017 года = 4805,11 руб. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2017 году осуществляется по формуле:

СП = ИПК * 78,58 + 4805,11

Не стоит пускать дело на самотек, если у вас возникают проблемы лучше обратитесь к юристу. Да статьи в интернете вам определенно помогут разобраться в вопросе и даже могут рассказываться действительно толковые пути решения, но вот только если что-то пойдет не по плану сложно будет быстро среагировать и быстренько поправить ситуацию. Юристы же, наоборот, часто сталкивают с такими проблемами и ценятся в первую очередь не только за хорошее знание данного вопроса, но еще и за то, что они способны решать проблемы буквально на ходу.

Итак, как мы видим формула не совсем простая, хотя при подробном изучении, все же разобраться не так уж и сложно. Нам нужно рассчитать, сколько нам полагается по страховой пенсии. Берем все наши накопленные баллы (по идее их можно даже самому не считать, а узнать в пенсионном фонде). Далее берем стоимость этого бала и перемножаем. Осталось прибавить фиксированную оплату, которую также можно узнать, например, на сайте ПФР, либо у сотрудников, либо обратившись в постановление правительства.

Предположим, что у нас накопилось 150 баллов за весь период нашей рабочей деятельности. Мы перемножаем на стоимость этого балла (в этом годе, напомним, она 78.58), получаем 11787. Складываем с фиксированной стоимостью 11787 + 4805.11 получаем 16592.11. Вот и все, так и рассчитывается пенсия.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Бесплатная горячая юридическая линия.

! Особенности женской красоты и физиологии по странам")

Спросить быстрее, чем найти.

Спросить быстрее, чем найти.